010-67952968

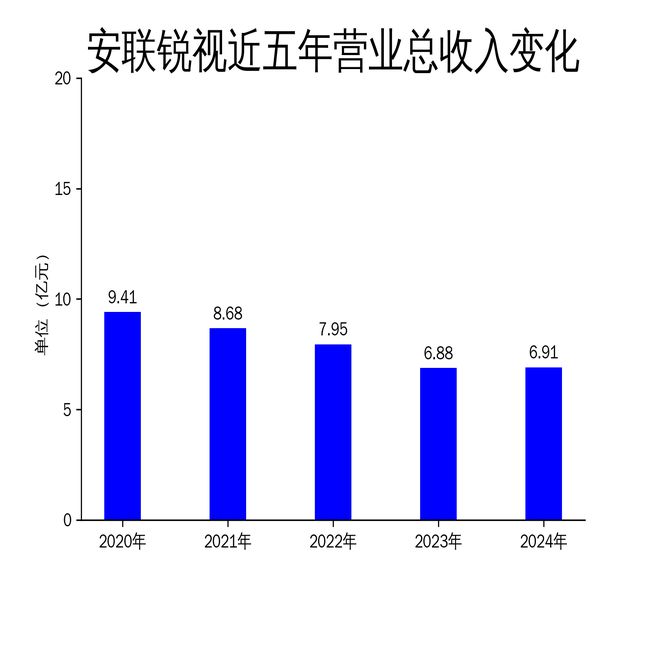

2025年5月5日,安联锐视发布2024年年报。报告显示,公司全年实现营业总收入6.91亿元,同比增长0.38%;毛利润为2.41亿元,与上一年度基本持平。然而,归属净利润为7,133.32万元,同比减少22.89%;扣除非经常性损益后的净利润为6,455.31万元,同比减少25.94%。从滚动环比增长来看,营业总收入、归属净利润和扣非净利润分别下降了9.05%、30.37%和31.14%。公司的主要业务是安防视频监控产品软硬件的研发、生产和销售,产品广泛应用于家庭、社区、企业、商铺、车辆等消费类场景以及政府机关、公共安全、金融、电力、教育等工程类项bibo必博官网目。

2024年,安联锐视的净利润出现了显著下滑,归属净利润同比减少22.89%,扣非净利润同比减少25.94%。这一下滑趋势在滚动环比增长中更为明显,归属净利润和扣非净利润分别下降了30.37%和31.14%。尽管公司在2024年取得了技术突破并成功推出多款高性能专业类安防解决方案,但自2024年10月30日起,因被美国国务院及财政部OFAC列入SDN清单,导致生产经营活动受到严重影响。

美国制裁对安联锐视的影响不容小觑。SDN清单的列入意味着公司被禁止与美国人和美国公司进行交易,这对公司的国际业务造成了巨大冲击。公司正积极申请移出SDN名单,并寻找国内并购重组机会以恢复业务。然而,这一过程充满不确定性,短期内公司的业绩恢复面临较大挑战。

安联锐视的主要业务是安防视频监控产品软硬件的研发、生产和销售,包括前端摄像机和后端硬盘录像机等。公司采取ODM为主的经营模式,服务全球科技和消费电子行业领先客户,并通过参加展会、客户主动接触等方式拓展客户。报告期内,公司主要业务及主要产品未发生变化。

尽管公司在国际市场上取得了一定的成绩,但内销份额不足的问题依然存在。公司一直以境外销售为主,国内销售占比较小,这意味着公司的收入和利润可能会受到全球市场波动和汇率的影响。公司正主动寻找相近业务板块的合作或并购重组机会,以便在国际贸易环境不利的形势下,经营业绩保持持续增长。

安联锐视在2024年持续加大研发投入,突破技术瓶颈,成功推出超广角(180°覆盖)和多目阵列(8K高清+4合1镜头)等多款高性能的专业类安防解决方案。公司拥有有效发明专利证书30件,研发实力在行业内处于领先地位。然而,公司在工程项目高端产品方面仍然存在不足。

工程类市场的规模远大于消费类市场,积极开拓工程类市场、扩大工程类产品销售额是公司未来的重要经营方向。公司前期侧重于消费类业务,工程类业务的积累相对不足,需要加强研发投入以开发出更多用于系统集成项目的高端产品,才能顺利完成由消费类市场向工程类市场的切换。最近几年,公司强化研发能力和技术积累,不断地补充完善工程高端产品线的产品,工程项目类高端产品销量占比逐年提高;但相比安防头部企业,公司仍有不足。

总体来看,安联锐视在2024年面临了多重挑战,尤其是美国制裁对公司国际业务的冲击。尽管公司在研发投入和技术创新方面取得了一定成绩,但净利润的大幅下滑和内销份额不足的问题仍需引起重视。未来,公司需要在恢复国际业务的同时,积极拓展国内市场,并加强工程类高端产品的研发,以应对市场竞争和外部环境的不确定性。

服务热线 010-67952968

服务热线 010-67952968