010-67952968

美东时间 7 月 31 日,设计协作平台 Figma 正式在纽约证券交易所挂牌上市,按市值计算成为今年全球最大规模的科技 IPO。

Figma IPO 发行价格为 33 美元/股,投资者超额认购 40 倍,首日收盘价 115.50 美元,单日涨幅 250%,总市值达 563 亿美元,在当前全球资本收紧的大环境下,为整个 SaaS 领域树立了新的定价锚点。

在生成式 AI 全面渗透企业流程的背景下,Figma 所代表的协作平台开始被重新界定为组织基础设施的一部分。AI 的发展并未取代协作平台的作用,反而强化了其在“人 × 模型”协同中的中枢地位,成为调度任务、承载语境与构建秩序的接口。这种角色转变,让资本市场给予了其远超传统 SaaS 的定价。

协作平台的战略价值首次在资本市场获得系统确认。Figma 获得超过 75 倍 PS 估值,不是溢价,而是平台属性的定价逻辑,它也标志着一个重要转向 —— 协作类产品不再以功能清单定义边界,而是以其在 Agent 时代组织架构中的嵌套程度、平台能力与模型对接能力,构成新的价值尺度。

Figma 的 IPO 之所以引发广泛关注,不仅因其成功上市,更在于其在当前市场环境下获得了高达 563 亿美元的估值和超过 75 倍 PS 的定价。这一水平显著高于大多数 SaaS 企业,也超出不少已进入成熟阶段的大型软件公司。市场愿意给予这一倍数,核心基于三点判断:增长确定性、产品在 AI 时代的位置跃迁,以及技术优势。

财务上,Figma 表现稳健。2024 年收入 7.49 亿美元,同比增长超过 45%;2025 年第一季度收入为 2.28 亿美元,延续同样增速。同时,公司已连续两个季度实现盈利,商业模型从扩张转向稳定可持续,这为估值提供了基础性支撑。

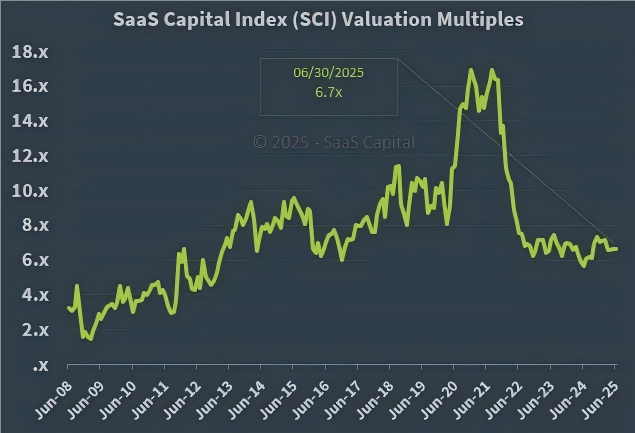

截至 6 月 30 日,SaaS Capital 数据显示,SaaS 公司年化收入倍数平均在 7 倍左右,而当前 Adobe 的估值在 9~11 倍,Autodesk 为 6~8 倍,而 Figma 上市首日市场给到了 75 倍 PS 估值(按照 2024 年营收与最新市值测算) ,显然不是行业惯例,而是资本对其未来地位的明确押注。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

AI 的普及并未削弱其价值,反而强化了它在组织协作中的核心位置。尽管图像生成类工具快速演进,但设计工作仍旧依赖多角色协作,而 Figma 正是这套流程的中枢系统。它管理任务拆解、接口对接与版本复用,AI 越强,越需要一个稳定平台统筹人与模型之间的协作秩序。

Figma 本质上是一个设计协作平台,而非传统意义上的图形工具。其画布由代码驱动,每个元素都有明确的设计与交互定义,使 AI 能读取、修改并参与流程。这类“机器可读”的空间,是传统工具无法提供的接口层。

例如,一个按钮组件不仅有样式,还绑定交互反馈、命名规范与权限管理,模型因此可在理解上下文的基础上完成任务,而非仅做一次生成。

Figma 的组件系统、插件生态与设计系统,共同构建起其护城河。它们不仅支持人类协作,也为 AI 提供了语料与调用接口,是模型嵌入协作流程的基础。本质上,Figma 构建的是一个 AI 能“看懂”“用得上”“融得进”的协作空间。这类平台具备操作系统属性,决定了其估值逻辑不能套用传统 SaaS 工具倍数。市场为其定价的依据,不是营收或利润的绝对数字,而是其角色的跃迁:从工具变为中枢,从操作界面转向系统接口。从这一角度看,75 倍 PS 属于合理定价,而非溢价。

当前在国内可实现实时协作、组件复用和企业部署的产品极少,MasterGo (莫高设计)几乎没有同类竞品。特别是在 Figma 因政策限制对部分中国用户封禁功能后,它迅速成为大客户的系统级主平台,承担起组织级协作基础设施的角色。

MasterGo(莫高设计) 也是唯一在架构、能力和客户层级上可以对标 Figma 的平台型产品。同样基于浏览器构建,支持多人实时协作与组件系统,但诞生于对“自主可控”有强烈需求的本地市场,政企与大厂需求更具确定性,包括中国电信、招商银行、科大讯飞、阿里、美团以及网易等企业已深度集成至设计与交付主流程。

其核心价值不在单点功能,而在能否稳定嵌入组织流程、接管主干协作系统。其协作性能可支持万人并发、十万级图层,已超出“画图工具”范畴。全链路能力打通了从设计到开发的交付接口,形成完整闭环,在国内尚属唯一。

MasterGo 也支持私有化部署与数据隔离,服务金融、政务、运营商等高安全门槛客户。这些客户一旦部署,替换成本极高,生命周期长,营收稳定。

此外,MasterGo 的业务模式以组织采购为主,周期长、预算稳定、协作需求强、具备高复购,以及低流失的优势;增长路bibo必博官网径也非依赖流量获客,而是通过“共创绑定”与内部复制驱动的组织式扩张。

据悉,MasterGo 的 NPS 长期维持在 50 以上,增长主要来自团队横向扩散与跨部门传播,反映平台在真实场景中的承载力与协作粘性。

整体来看,无论是产品能力、客户质量、商业模型,还是行业渗透,MasterGo(莫高设计)已具备平台型公司的基本形态,其所处位置正从国产替代转向产业中枢,平台的价值逐渐显现。

在过去,设计师通过图形工具完成界面、交互等静态内容创作,如今,生成式 AI 已经能够直接输出图像、原型、代码甚至产品方案。工具从“手的延伸”变成了“执行 agent ”,但随之而来的问题也变得更加复杂——模型如何理解组织目标?如何理解设计规范、协作流程与交付语境?

这一转变使得协作平台从边缘走向核心。平台的角色不再只是承接设计工具的操作,而是成为组织内部人与模型协同任务的执行载体;从任务分配、上下游对接、版本管理到结果交付,协作平台开始接管整个工作流程的秩序系统,成为 AI 能力落地与协作融合的根本路径。

这意味着协作平台的价值,不再体现在功能清单的堆砌,而在于是否具备组织映射与模型行为约束的能力。它的任务,不是帮助人“画得更快”,而是让 AI 在“知道做什么、怎么做、与谁配合”的框架中运作。

传统估值体系中,协作类产品通常被视为轻量工具、边缘软件,其倍数参考大多局限在成熟 SaaS 区间。但当协作平台成为 AI 系统与组织流程之间的基础连接层,它所承担的角色bibo必博官网本质已经发生转变。

平台的产品形态可能依然是“设计协作”“内容交付”“前端联动”等功能视角,但其底层已从“人操作”的工具系统演变为“人机协作”的中枢架构,这种角色跃迁才是估值重构的核心,也是市场给予溢价的真正依据。

Figma 的估值只是一个开始,它所代表的协作平台价值将成为 AI 时代新的资本定价锚点。估值不再是某年营收的倍数,而是组织协作依赖的程度。

中国市场中的协作平台,大多数仍停留在工具层或轻量服务层,强调低成本部署和界面易用性。真正能支撑大型组织运行、具备模型调用接口和工程交付闭环的平台极为稀少。

MasterGo(莫高设计)是当前少数服务大客户并被广泛嵌套的平台之一,其价值核心在于“能否长期存在于组织流程中”,而非短期的用户增长或功能推陈。

正因如此,MasterGo 的战略意义已远超“设计平台”或“国产方案”的原始定义,而是逐步成为企业数字工作流的一部分基础设施;在协作平台全面走向组织架构深处的当下,这类高结构、高嵌套的系统将越来越少,真正具备产业战略价值。

看得懂的公司,还没被别人看懂的时候,才是好生意。Figma 的上市,恰好提供了一个可见的对标窗口,帮助资本重新定义这类资产的价值坐标。

AI 不会削弱平台的价值,反而进一步强化其不可替代性。MasterGo(莫高设计)的意义不在于是否像 Figma,而在于它已具备平台所需的完整内核,成为企业与模型之间协作逻辑的关键接口。 在组织层面,它正在从设计支持系统演变为数字基础设施的一部分。这样的平台,不是工具的延伸,而是承载系统重构的战略节点,价值逻辑本就不同于传统软件产品。

服务热线 010-67952968

服务热线 010-67952968