010-67952968

中商情报网讯:模拟芯片可实现模拟信号和数字信号的相互转化,主要应用于计算机、无线通信、汽车电子和工业。目前国内模拟芯片行业市场空间大,国产化率低,当前国产企业份额和料号覆盖率都有较大提升空间。

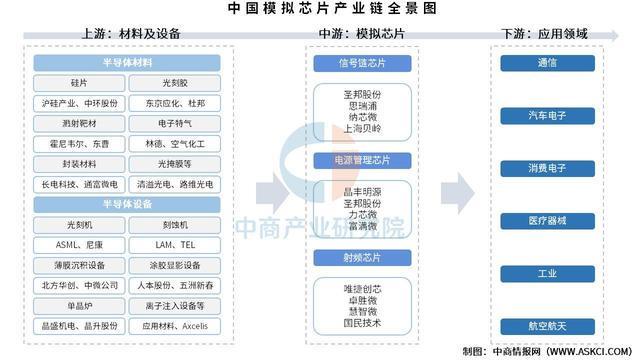

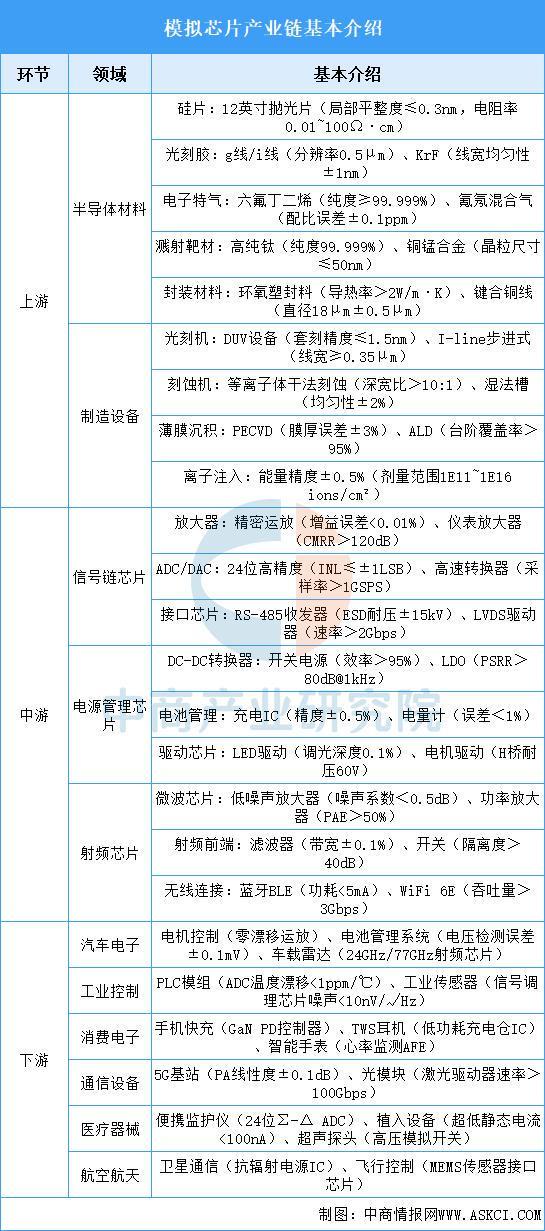

模拟芯片产业链上游为材料及设备,材料包括硅片、光刻胶、溅射靶材、电子特气、封装材料、光掩膜等,设备包括光刻机、刻蚀机、薄膜沉积设备、涂胶显影设备、单晶炉、离子注入设备等;中游为模拟芯片,主要为信号链芯片、电源管理芯片、射频芯片;下游应用于通信、汽车电子、消费电子、医疗器械、工业、航空航天等领域。

模拟芯片产业链以上游精密材料与设备(12英寸硅片平整度≤0.3nm、DUV光刻套刻精度≤1.5nm)为制造基石,中游三大技术分支——信号链芯片(24位ADC精度±1LSB)、电源管理芯片(转换效率>95%)、射频芯片(PAE>50%)形成差异化产品矩阵;下游深度渗透汽车电子(BMS检测精度±0.1mV)、工业控制(漂移1ppm/℃)、消费电子(GaN快充)、医疗(ECG噪声1μV)及通信(5GPA线dB)六大场景。未来将突破车规级可靠性(AEC-Q100认证)、高性能集成(SiP系统封装)、特种工艺开发(BCD工艺耐压>100V),亟需攻克射频前端国产化(滤波器自主率<10%)、先进封装热管理(热阻<1℃/W)等瓶颈,以响应新能源汽车电控系统(芯片占比40%)、AI服务器电源(密度>150W/in³)等高增长需求。

大尺寸硅片产能持续扩张,但大尺寸衬底成本压力与成熟制程依赖挤压利润空间,模拟芯片因对制程要求较低,仍是8英寸硅片核心需求来源。中商产业研究院发布的《2025-2030年全球及中国半导体硅片产业发展趋势分析及投资风险预测报告》显示,2019-2023年中国半导体硅片市场规模从77.10亿元增至123.30亿元,年均复合增长率达12.45%。中商产业研究院分析师预测,2024年中国半导体硅片市场规模将达到131亿元。

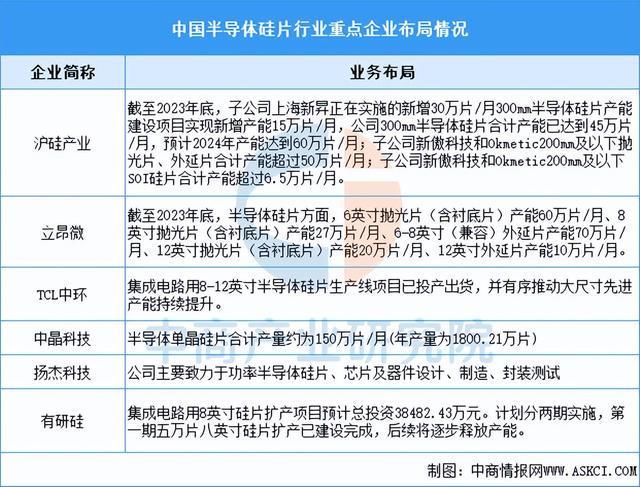

与国际主要半导体硅片供应商相比,中国大陆半导体硅片厂商市场份额较小,技术工艺水平以及良品率控制等与国际先进水平相比仍具有显著差距。国内半导体硅片龙头企业沪硅产业、立昂微、TCL中环、中晶必博平台科技等,相关产能及业务布局情况如下图所示:

KrF/ArF光刻胶国产化加速,但高端EUV胶仍被日美垄断,模拟芯片制造依赖成熟制程光刻胶,推动中端产品需求放量。中商产业研究院发布的《2025-2030全球及中国光刻胶和光刻胶辅助材料行业发展现状调研及投资前景分析报告》显示,2023年我国光刻胶市场规模约109.2亿元,2024年约增长至114.4亿元。中商产业研究院分析师预测,2025年我国光刻胶市场规模可达123亿元。

光刻胶的应用领域主要为半导体产业、面板产业和PCB产业。从细分市场来看,在半导体光刻胶市场,由于技术含量最高,市场主要由JSR、东京应化、信越、杜邦、富士等国际巨头垄断。具体如图所示:

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

美国借他国为跳板对中国实施网络攻击,外交部:美国是中国面临的头号网络威胁

马上一年级的小朋友记得提前准备这些数学教具! 一盒全都配齐了,利用教具更好理解,孩子学的更轻松~#一...

马上一年级的小朋友记得提前准备这些数学教具! 一盒全都配齐了,利用教具更好理解,孩子学的更轻松~#一...

“投资于人”时代来了:中国首次全面实施育儿补贴制度,每年有望释放超千亿消费增量

Intel发布XeSS 2.1 SDK:NVIDIA、AMD显卡也能用上XeSS帧生成!

服务热线 010-67952968

服务热线 010-67952968