010-67952968

射频前端,作为无线通信设备的关键核心组件,主要承担着射频信号处理的重任。其功能的优劣,直接决定了移动终端在通信模式支持、接收信号强度、通话稳定性以及发射功率等重要性能指标上的表现,进而对终端用户的实际体验产生直接且关键的影响。从芯片分类来看,射频前端芯片归属于集成电路中的模拟芯片范畴,并且在模拟芯片领域里,它又属于进入门槛颇高、设计难度极大的细分领域。

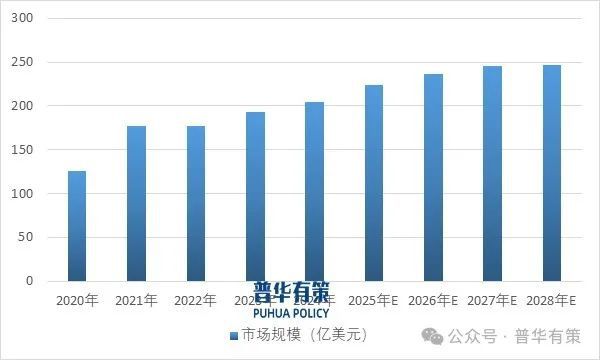

在通信制式持续迭代演进的大背景下,当下的智能手机需要同时实现对2G、3G、4G乃至5G等多种通信模式的必博官方网站兼容。这一需求的变化,使得手机需要支持的通信频段数量显著增多,能够同时进行通信的信道数量大幅增加,通信带宽也不断拓宽。相应地,手机内部射频器件的使用量呈现出迅猛的增长态势。以全球射频前端市场规模为例,从2020年的126亿美元,一路攀升至2023年的209亿美元,在此期间的年均复合增长率高达12.1%。

随着全球范围内5G网络建设的持续推进以及5G技术的日益普及,射频前端领域的模组化趋势愈发明显。这种模组化趋势促使单机射频前端的价值量进一步提升,从而为整个射频前端行业带来了前所未有的巨大发展机遇。预计到2028年,全球射频前端市场规模有望进一步增长至247亿美元,在2023年至2028年期间,预计年均复合增长率将保持在5.7%。

在2024年全球前十大智能手机终端厂商的格局中,中国大陆厂商表现亮眼,占据了其中八个席位,揽下总市场份额的63.3%。随着国内终端品牌厂商在市场上的份额步步攀升,以及对于构建独立、安全且成本可控供应链的需求日益强烈,我国射频前端行业就此迎来了更为广阔的发展天地。

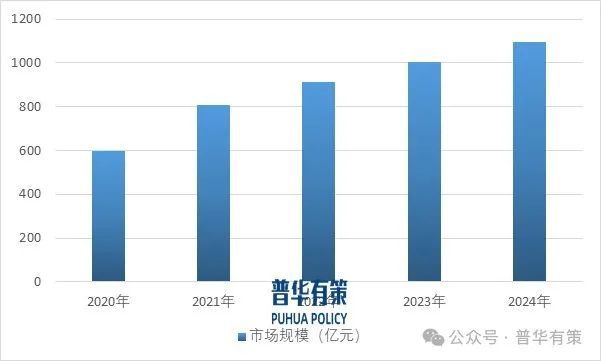

从供给层面看,当前在全球射频前端市场里,美国、日本等国际头部厂商牢牢把控着市场的绝大部分份额。与之相比,国频前端厂商的市场占有率依旧处于较低水平,特别是在5G高集成度模组关键技术领域,短板问题十分突出。在国际贸易摩擦频繁发生的大背景下,国频前端行业步入了关键的发展阶段。依据华经产业研究院的数据,2023年,中国射频前端芯片市场规模大约为1006亿元。展望未来,随着国内在射频前端模组关键技术方面不断取得突破,国频前端芯片的总体规模有希望持续扩大。

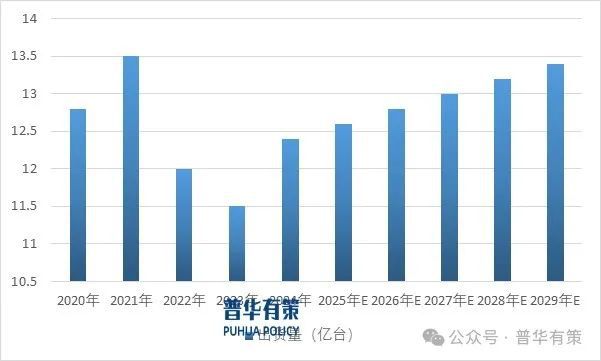

手机,作为核心的通信载体,已然成为人们生活中不可或缺的交流连接工具,同时也是射频前端芯片极为重要的应用领域之一。随着通信系统持续升级,射频前端在手机成本结构中所占比重日益增大。2020-2024年期间,全球智能手机年均出货量达12.4亿部。然而,由于经济下行周期的影响,以及智能手机在阶段性创新方面动力不足,致使消费者换机周期延长,在2022年与2023年,全球智能手机行业的发展态势有所放缓。预计2024年至2029年,全球智能手机出货量将以1.6%的复合增长率稳步增长,全球智能手机所处的电子消费市场有望逐步迎来复苏。

聚焦我国市场,自5G商用牌照发放后,国内便开启了大规模的基站建设工作,这直接促使5G手机规模开始呈现增长趋势。当下,我国智能手机市场出货产品主要以5G手机为主。

随着汽车智能化和网联化的发展,汽车电子领域对射频前端的需求也在不断增长。例如,车载导航系统、车联网通信(如4G/5G车载通信、V2X通信)、蓝牙和Wi-Fi连接等都需要射频前端来实现无线信号的收发。射频前端在汽车电子中的应用有助于提高汽车的通信性能、导航精度和智能化水平,为驾驶员和乘客提供更好的体验。

随着5G网络的大规模建设,基站对射频前端的需求不断增加。基站需要通过射频前端设备将基带信号上变频到射频频段,并进行功率放大,以实现远距离的信号传输。同时,射频前端也负责接收手机等终端设备发送的信号,并进行低噪声放大和下变频处理。高性能的射频前端对于提高基站的覆盖范围、容量和信号质量至关重要。

步入5G时代,在射频前端领域,智能手机等终端对射频前端器件在通信频率、频段数量、频段带宽以及载波聚合等方面的要求愈发严苛。5G移动终端内部射频前端器件的数量迅猛增长,可移动终端设备内部留给射频前端器件的空间却未相应扩充。移动终端朝着小型化、轻薄化以及功能多样化方向发展,这使得对射频前端集成度水平的要求持续攀升。由此,射频前端高度集成化成为大势所趋,并且这一趋势还提高了中高端市场的准入门槛。

射频前端的高度集成化进一步加剧了其设计难度。在设计过程中,需要全面、统筹地考量功率放大器(PA)、滤波器、射频开关、低噪声放大器(LNA)等器件各自的特性,同时还要兼顾不同类型芯片的结合方式、相互之间的干扰以及共存等诸多问题,这一系列因素致使设计难度呈指数级上升。

鉴于节省印刷电路板(PCB)面积、降低终端厂商研发难度等方面的考量,射频前端逐渐从分立器件向模组化转变,集成度得到了大幅提升。

近年来,技术进步与新应用需求为半导体行业带来新机遇,新产品类型不断涌现。在射频前端领域,通信场景多样化促使产品更为丰富。AR/VR等智能穿戴产品兴起,因其短距、大数据量、高时效及低功耗特性,头戴设备需新增WiFi/5G射频前端模组;汽车智能驾驶水平提升,实现防碰撞等安全功能依赖V2X技术,车和路侧都要布局含V2X射频前端模组的设备;卫星通信发展迅猛,我国通信卫星建设将达高峰,预计2025年产业市场总规模2327亿元,支持卫星通信的地面终端快速增长,其射频前端模组已进入智能手机等移动终端。

集成电路作为基础性、先导性和战略性产业,备受国家关注。2014年国务院批复《国家集成电路产业发展推进纲要》,明确到2030年产业链主要环节达国际先进水平,部分企业进入国际第一梯队的发展目标。2021年,“十必博官方网站四五”规划和2035年远景目标纲要强调攻克集成电路等核心技术。未来,在国家和地方政策及配套资金支持下,我国集成电路行业将迎来新的快速发展期。

随着5G技术成熟,车联网、虚拟现实等应用加速落地,网络建设带动产业链及各行业投资增长。全球5G商用和智能手机普及,将提升5G手机渗透率,智能手机从4G升级到5G后支持频段增加,推动射频前端需求上升。5G产业发展使其技术广泛应用于大数据、物联网等领域,带动智能手机等设备迭代。集成电路作为5G产业链上游,为终端产品升级提供关键硬件,5G终端产品更新为半导体产业带来强劲需求,促进半导体企业快速发展。

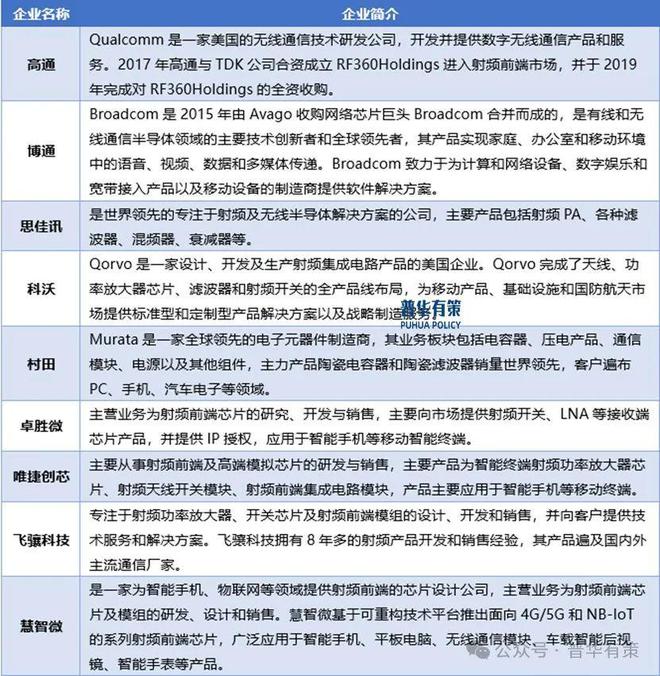

射频前端领域设计及制造工艺复杂、门槛较高,因此现阶段市场份额主要被Broadcom、Qualcomm、Skyworks、Qorvo及Murata等国外企业长期占据,全球射频前端芯片市场集中度较高。国内集成电路设计行业虽然实现了快速发展,技术水平和产业规模都有所提升,但由于基础薄弱,在研发资金投入和技术积累方面与美国、日本、欧洲等厂商仍存在较大差距。目前,我国射频前端厂商市场占有率仍相对较低、合计不足15%(以金额计),尤其在5G高集成度模组为代表的高端市场占有率更是不足5%(以金额计),在关键技术领域仍有很大的国产化替代空间。射频前端行业,尤其是高集成度射频前端模组系“硬科技”、围绕高精尖技术领域重点产业链、推动进口替代的重点行业,未来将有望迎来国产化的关键发展期。

射频前端行业的主要企业有Broadcom、Qualcomm、Skyworks、Qorvo、卓胜微、唯捷创芯、飞骧科技、慧智微等企业。

《2025-2031年射频前端行业细分市场分析投资前景专项报告》涵盖行业全球及中国发展概况、供需数据、市场规模,产业政策/规划、相关技术、竞争格局、上游原料情况、下游主要应用市场需求规模及前景、区域结构、市场集中度、重点企业/玩家,企业占有率、行业特征、驱动因素、市场前景预测,投资策略、主要壁垒构成、相关风险等内容。同时北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY:GYF)

服务热线 010-67952968

服务热线 010-67952968